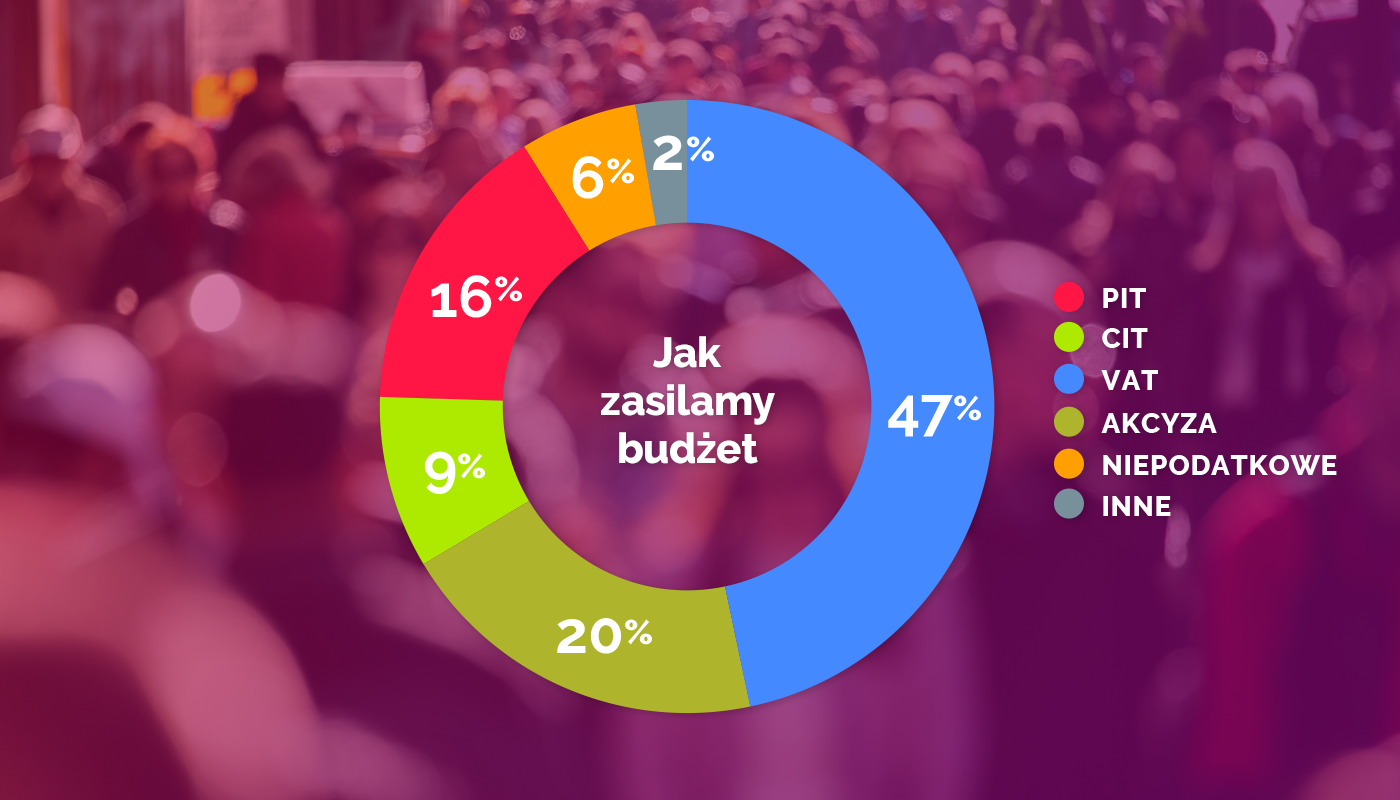

To podatek konsumpcyjny. Znaczy to tyle, że sprzedawca nie ponosi jego faktycznego ekonomicznego ciężaru, ponieważ jest on przerzucany na ostatecznego konsumenta (klienta) towarów lub usług, oferowanych przez sprzedawcę. Jednocześnie istnieje prawo do odliczenia podatku naliczonego przy nabyciu towarów i usług, które służą działalności gospodarczej (to tzw. neutralność VAT).

Powszechność opodatkowania oznacza, że możliwie każdy obrót towarem lub usługą jest opodatkowany VAT, a wszelkie zwolnienia od niego są traktowane jako wyjątek od reguły. Tym samym konsumenci, którzy kupują różne towary lub korzystają z usług, płacą VAT zawarty w ich cenie i najczęściej jest on dla nich niezauważalny.

W Polsce, oprócz stawki podstawowej VAT, funkcjonują także dwie stawki obniżone: 8 i 5 proc. Niższymi stawkami objęte są głównie podstawowe produkty żywnościowe: chleb, nabiał, przetwory mięsne czy produkty zbożowe: mąka, kasze, makaron.

Warto pamiętać o tym, że transakcje między przedsiębiorcami muszą być udokumentowane za pomocą faktur. Natomiast jeżeli transakcja dotyczy „zwykłych” osób fizycznych, to sprzedawca wystawia fakturę na ich żądanie.

Wcześniej był podatek obrotowy

Być może już niewielu o tym pamięta, ale przed wprowadzeniem VAT w Polsce w naszym kraju funkcjonował podatek obrotowy. Podobnie jak VAT płacono go na każdym etapie. Był elementem polityki społecznej i gospodarczej, dlatego takie towary jak produkty dziecięce

i artykuły pierwszej potrzeby były z niego zwolnione, za to wyżej opodatkowywano towary uznawane za luksusowe. Większe stawki obowiązywały wówczas również na alkohole, papierosy czy paliwa silnikowe – towary, które dzisiaj są objęte akcyzą.

Tym co różniło podatek obrotowy od VAT było to, że ten pierwszy w każdym stadium obrotu płacono od całej należności, tj. ceny sprzedaży. Przy podatku obrotowym przedsiębiorca nie mógł odliczyć podatku zapłaconego przez kontrahenta we wcześniejszej fazie obrotu, co jest kluczowe przy VAT.